最新数据显示,日本3月份核心通胀率放缓,衡量更广泛价格趋势的指数一年多来首次跌破3%。但分析师指出,日元疲软可能使该央行的政策审议复杂化。

具体来看,3月份不包括新鲜食品的CPI同比上涨2.6%,低于2月份2.8%的涨幅,但仍高于日本央行2%的目标。剔除能源、生鲜食品的CPI同比上涨2.9%,自2022年11月以来首次跌破3%,为连续第七个月收缩,低于预估的3%,较2月的3.2%放缓。

Sompo Institute Plus经济学家小池正人(Masato Koike)表示:“日本央行已经预料到商品价格增速放缓。相反,由于中东紧张局势,日元贬值和原油价格上涨是意料之外的。”

服务价格增长通常被视为通胀趋势能否蔓延至整体经济的指标,该指标目前已放缓至2.1%,而跌破2%则可能会引发日本央行对可持续性实现通胀目标的担忧。

不过,今年工会和企业之间的谈判带来了超预期的薪资增长,这促使人们预计,从6月份左右开始,工人将在一年多以来首次看到实际薪资增长,而这可能刺激需求主导的通胀上涨,从而支持日本央行进一步加息。

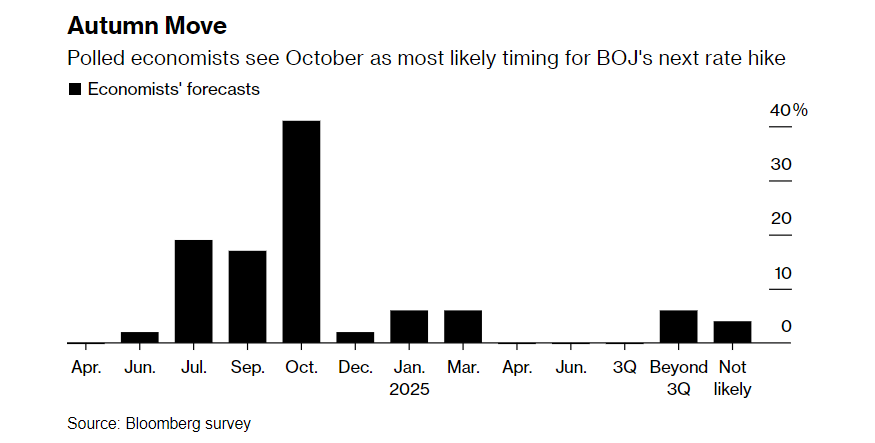

彭博社调查的约41%的经济学家预计日本央行下次加息将在10月份进行,这一数字高于3月会议后几天进行的一项调查中的26%。预测7月加息的受访者比例则从3月的不到25%下降到19%。

不过,日元疲软是可能促使其提前加息的因素之一。约有70%的日本央行观察人士认为,由于日元疲软,日本央行可能需要加息。

三井住友银行首席外汇策略师Hirofumi Suzuki在调查回复中写道: “日本央行不必急于加息,因此我预计它会在10月加息。风险在于汇率。如果日元进一步下跌,他们可能不得不考虑提前加息,因为这将影响通胀。”

继3月份加息后,人们普遍预计日本央行将在4月份会议上维持政策不变。经济学家和投资者将密切关注日本央行对未来通胀的预测,以判断该央行何时会再次采取行动。

部分出于对薪资和价格前景的乐观情绪,经济学家预计日本央行将在下周的政策会议上将本财年的通胀预期上调至2.6%,并预计从2026年4月开始的财年物价将上涨2%

事实证明,过去一年日本的通胀率远超预期,促使日本央行在季度展望报告中多次上调通胀预测。造成日本通胀进一步上行风险的因素包括日元疲软以及石油和其他大宗商品成本上涨。

本周,日元汇率接近34年来的新低,企业高管对此感到恐慌,政府官员也频繁发出干预警告。

日本央行行长植田和男周四对记者表示,如果日元下跌大幅推高通胀,日本央行可能再次加息。这凸显了汇率走势可能对下次政策转变时机的影响。

日元贬值虽然促进了出口,但也成为日本政策制定者的头疼问题,因为它会通过推高进口价格而增加家庭生活成本。

由于市场对美联储在短期内降息的预期减弱,美元兑其他货币普遍上涨,近期日元兑美元汇率跌至34年来的最低点,加大了日本当局干预汇率的可能性。

日本财务大臣铃木俊一在同一新闻发布会上表示,日元近期的下跌可能反映了多种因素,而不仅仅是利差。铃木表示:“汇率水平不仅仅由利率决定。各国的经常账户余额、市场参与者的情绪和投机交易等各种其他因素都会推动货币走势。”

另外,国际货币基金组织(IMF)一位高级官员周四表示,日元近期的下跌虽然“相当显著”,但很大程度上反映了的是日本和美国之间的利率差距。

欢迎留言